サラリーマンの場合、個人の努力で収入を増やすことは非常に難しく、会社の業績が個人の収入を大きく左右します。

一方、個人事業主は個人の努力が収入と直結するとはいえ、収入を増やすことはそんなに簡単ではありません。

誰もが収入を増やしたいと願うものの現実的には難しいことを誰もが理解しています。

その難しい収入増を確実にできるのがiDeCo(イデコ)です。

iDeCo(イデコ)に加入すれば100%確実に減税という形で収入を増やすことができます。

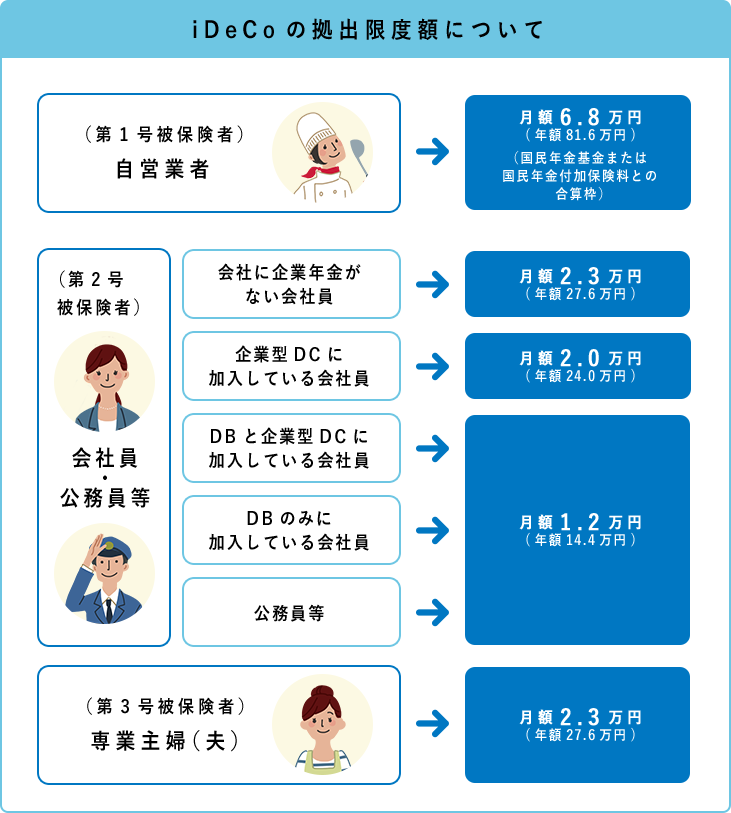

iDeCo(イデコ)の概要がわからない方は、まずは全体像を掴みましょう。

関連記事:確実に収入を増やしたい人はiDeCo(イデコ/個人確定拠出年金)に加入しよう

一方、収入が増えるというメリットがある一方、60歳まで預けたお金を引き出せないというデメリットがあります。

このデメリットを掘り下げて、本当にiDeCo(イデコ)に加入すべきか検討しました。

▼この記事の目次(もくじ)

iDeCo(イデコ)が途中解約できないというのは本当なのか?

結論から言うと途中解約は「できる」、預けた資産の引き出しは「できない」です。

ひとつずつ確認していきましょう。

iDeCo(イデコ)が途中解約は「できる」

iDeCo(イデコ)の加入者資格を喪失する手続きをおこない、毎月の掛金の拠出(資産を預けること)を止めることができます。

iDeCo(イデコ)公式サイトには下記のように書かれています。

掛金の拠出の継続を希望されない場合は、iDeCoの加入者資格を喪失する手続きを行い、「運用指図者」として、それまでの積立金の運用を継続いただく必要があります。

「iDeCo公式サイト」より引用

iDeCo(イデコ)の加入者資格の喪失手続きは、iDeCo(イデコ)の解約を意味しますが、「運用指図者」として預けた資産の運用は続けないといけません。

「運用指図者」という聞き慣れない言葉が出てきましたが、iDeCo(イデコ)の公式サイトには下記のように書かれています。

運用指図者とは、加入者の方のように掛金を拠出するのではなく、既に積み立てられている資産の運用のみを行う方のことです。

「iDeCo公式サイト」より引用

iDeCo(イデコ)に預けた資産は「引き出せない」

iDeCo(イデコ)の毎月の掛金の拠出(資産を預けること)を止めることができましたが、資産を引き出すことはできません。

iDeCo(イデコ)は、「個人確定拠出年金」という名前が示すとおり年金制度になるため60歳以降の受給年齢に到達するまで資産を引き出すことができません。

iDeCo(イデコ)公式サイトには下記のような記載があります。

iDeCoは、老後の資産形成を目的とした年金制度であることを理由に税制優遇措置が講じられており、一般の貯蓄等とは異なります。加入後は、原則、60歳以降の受給年齢に到達するまで、資産を引き出すことができません。

「iDeCo公式サイト」より引用

「原則」資産は引き出せないと書かれているということは一部例外があるということです。

iDeCo(イデコ)に預けた資産を引き出す方法

資産を引き出す例外は、国民年金の保険料免除者等の一定条件を満たした場合に一時金の給付を受けることができます。

収入の減少や失業等により国民年金や健康保険料を納めることが経済的に難しい状況になった場合、預けた資産を引き出すことができますが、預けた資産を引き出せるということは、かなり追い込まれた状況となります。

例外として、脱退一時金の給付がありますが、国民年金の保険料免除者になるなどの一定の要件を全て満たした場合に限られます。

「iDeCo公式サイト」より引用

ちなみに加入者が死亡した場合は遺族の請求により一時金を受け取ることができます。

ご遺族の方が、ご請求により、一時金として受け取ることができます。死亡一時金の請求先は、記録関連運営管理機関になります。なお、死亡一時金は相続財産とみなされるため、相続税の課税対象となります。

「iDeCo公式サイト」より引用

iDeCo(イデコ)を途中解約せずに乗り切るには?

iDeCo(イデコ)をはじめる場合は、預けた資産を60歳まで引き出せないことを前提に無理なく負担できる掛金を設定することが大切です。

ただし、どうしても苦しくなった時には、最低掛金の5,000円の下げて乗り切るという方法が有効です。

月々5,000円であればやりくりでなんとか捻出できる範囲ではないでしょうか?

仮に企業年金がないサラリーマンが5,000円ずつ積み立てた場合の減税目安です。

| 年収 | 一ヶ月の掛金 | 一年間の掛金 | 一年間の減税目安 | 掛金に対する減税率 |

|---|---|---|---|---|

| 300万円 | 5,000円 | 60,000円 | 9,000円 | 15% |

| 400万円 | 5,000円 | 60,000円 | 9,000円 | 15% |

| 500万円 | 5,000円 | 60,000円 | 12,000円 | 20% |

| 600万円 | 5,000円 | 60,000円 | 12,000円 | 20% |

| 650万円 | 5,000円 | 60,000円 | 18,000円 | 30% |

15%〜20%の減税効果があればiDeCo(イデコ)をやる価値は十分にあると思います。

iDeCo(イデコ)に加入する価値はあるのか?

最も少ない積み立て金額の5,000円でも十分に減税効果がありましたが、同じく企業年金がないサラリーマンが積み立て最大金額の23,000円ずつ積み立てた場合はどうなるでしょうか?

| 年収 | 一ヶ月の掛金 | 一年間の掛金 | 一年間の減税目安 | 掛金に対する減税率 |

|---|---|---|---|---|

| 300万円 | 23,000円 | 276,000円 | 41,400円 | 15% |

| 400万円 | 23,000円 | 276,000円 | 41,400円 | 15% |

| 500万円 | 23,000円 | 276,000円 | 55,200円 | 20% |

| 600万円 | 23,000円 | 276,000円 | 55,200円 | 20% |

| 650万円 | 23,000円 | 276,000円 | 82,800円 | 30% |

有効性に関する結論はみなさんにおまかせしたいと思いますが、私はiDeCo(イデコ)加入しています。

iDeCo(イデコ)に加入する場合は、オススメの金融機関は、SBI証券とマネックス証券です。

どちらを選んでも口座開設・維持に費用は無料になります。

掛け金の上限、減税される金額が分かるシミュレーション機能が用意されていますので、まずはそちらを試して自身の減税効果を確認してください。